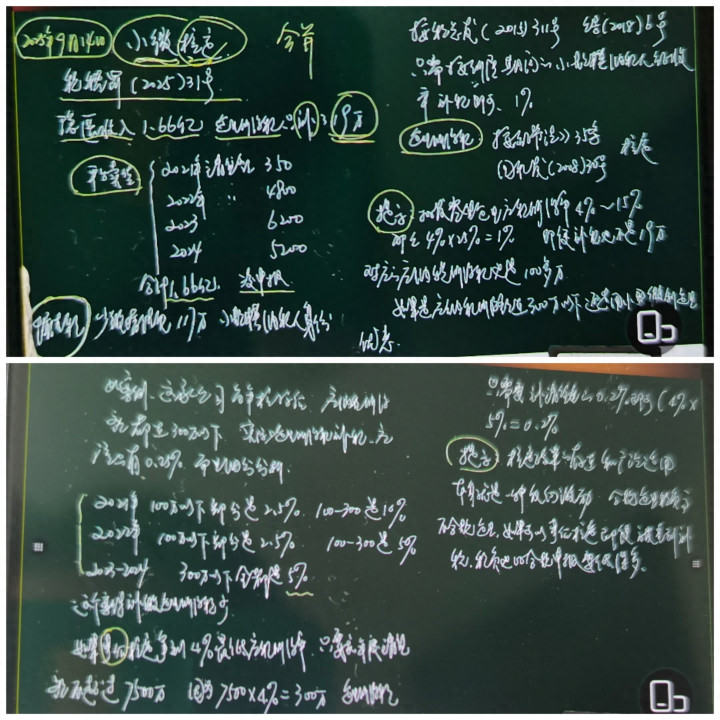

案例:乾盘配资

某平台卖货:

2021年 销售额350,2022年4800,2023年6200,2024年5200。合计1.66亿,没申报。

1…少交增值税117万,属于小规模身份。

按税总发,只需按所属期间的小规模纳税人,征收率补税即可乾盘配资,1%。所以是117万。

2…企业所得税:按征管法35条,国税法2028.30号文,核定。

提示:批发零售企业,应税所得率按4%~15%。那么,4%×25%=1%

3…即便补税,也不是19万。对应的应纳税所得额也是100多万,如果应纳税所得额在300万以下,还是用小型微利企业的优惠?

4…国家规定:乾盘配资

2021年,100万以下部分是2.5%,100--300之间是10%

2022年,100万以下部分是2.5%,100--300之间是5%

2023至2024年,300万以下,全都是5%

5…这家公司每年核算后应缴纳所得税额都在300万以下,实际上企业所得税补税应该只有0.25%。

6…如果事后核定征到4%,最低应税所得率只要求年度销售额不超过7500万,因为7500×4%=300万企业所得税额(反推过来)

只需要补销售额的0.2%即可

(4%×5%=0.2%)

(不是按查账,按的核定。定率征收)

7…提示:核定政策的存在和广泛使用,本身就是一种反向激励。合规企业负税负高,不合规企业如果可以事后核定,及时被查到补税税负,也比合规申报要低的多。

乾盘配资

乾盘配资

辉煌配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯